最靠谱的奢侈品报告出炉了 2015年中国市场下滑了2%

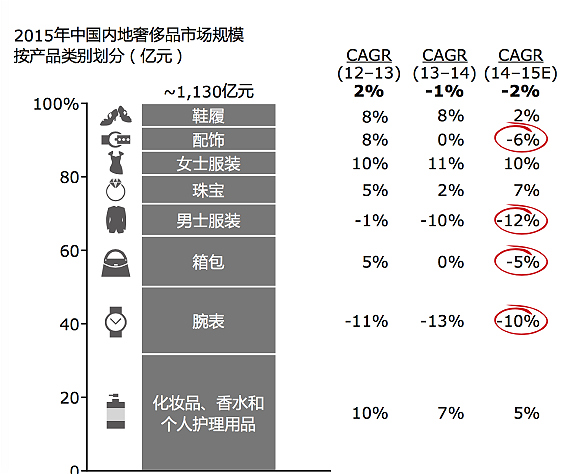

贝恩咨询公司最新发布的报告显示,中国奢侈品销售额 2015 年出现了约 2%的下滑,市场规模从上一年的 1150 亿元降至 1130 亿元。在过去一年间中国奢侈品市场的惨淡表现印证了一件事情:2014 年 1%的负增长并非一时失手,欧美大牌无往不利的好光景已成过去。

这份名为《2015 年中国奢侈品市场研究》的报告发现,腕表、男士服装和箱包类别是引发负增长的主要原因。反腐倡廉风潮的后续影响尚未结束。从跌幅数字来看,这些与商务馈赠挂钩的奢侈品类已经连续两年沦为销售重灾区。中国东北/华北地区受反腐倡廉影响较大,来自日、韩等旅游目的地的强大竞争,以及部分城市过饱和的商场布局让这一切雪上加霜。以上海为首的华东地区成为去年奢侈品市场的最大赢家,不断崛起的中产阶层是其主要动力。西部重点城市,比如成都、重庆等地展现出强劲的购买力,成为大品牌眼中的香饽饽。

奢侈品的调价策略导致代购的生意萎缩

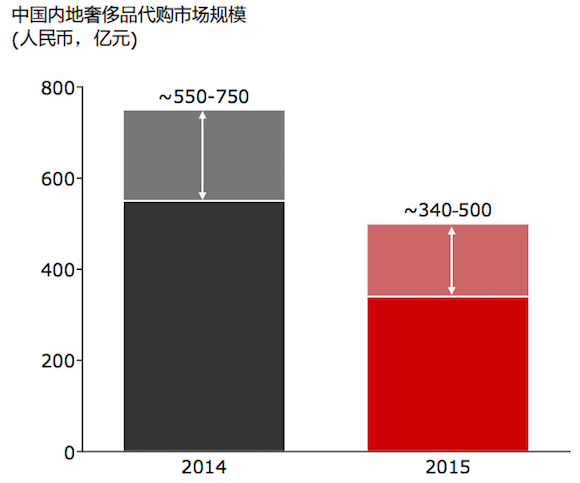

上一年的消费者调查显示,70%的中国内地受访者曾通过代购渠道买入奢侈品,他们所贡献的销售额(550 亿-750 亿)相当于中国内地门店的 50%。到了 2015 年,情况突然生变,代购的市场规模缩小至 340 亿-550 亿元。

贝恩认为,奢侈品牌收窄全球差价是代购生意渐淡的原因之一。去年 3 月,法国奢侈品牌 Chanel 首次尝试将部分产品的中国售价调低 20%,同时照常上涨欧洲价格,以便达到最终全球价差不大于 5%的目标。“大家都看到了 Chanel 大排长龙。”贝恩全球合作人 Bruno Lannes 告诉界面新闻:“在竞争的环境下,调价策略正在奢侈品牌中间蔓延。很多品牌没有公开宣布,而是以试水心态低调地调整部分产品线的价格。”

不过,一夜之间暴增的客流量究竟能否有效地转化为交易额,抬高品牌利润?高层们目前仍在极力算清这笔账。

想赢回内地消费者还不止品牌,政府在过去一年降低过进口关税;机场海关针对从日本、韩国等热门旅行地回来的旅客进行严格截查;在更多城市成立自贸区,推动跨境电商发展。但这些手段能在多大上奏效呢?事实上关税对奢侈品的最终定价影响很小,增值税等流通税才是关键。即使奢侈品牌对部分产品进行调价,还有相当多款式的手袋、鞋履、手表仍然与日本、欧洲和美国存在巨大价差,只要价差在,消费者想要规避的动力就不会减少。

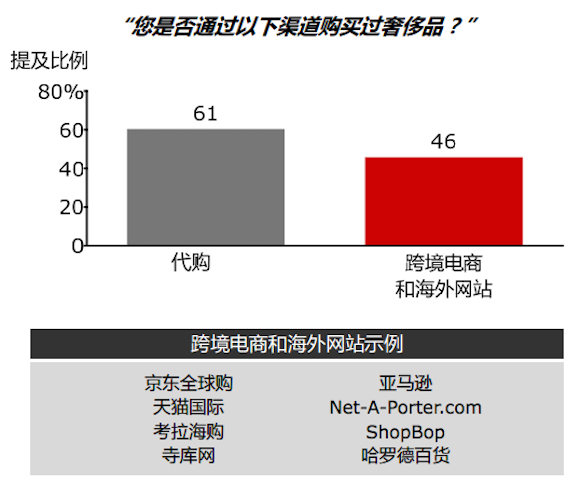

回到代购本身,如果你曾关注朋友圈中不时刷屏的代购图片,或许就会举双手认同报告得出的品类排名:出现比例最高的是单价相对较低的化妆品。箱包和腕表虽然紧随其后,但如果价值较高,大部分消费者会通过亲友代为购买。例如鞋履这样尺码不易确定的类别在代购市场的渗透率较低。但海外购依旧热火朝天,预计 2016 年奢侈品牌在中国还会调价

2015年,中国消费者的境外游同比涨幅为 32%,与之对应的海外奢侈品消费同比上升了 10%。代购与海外购一降一升,这看似矛盾的变化趋势区别在于购买意图。随着境外游热度的不断上升,消费者对于代购(即为中国境内客户购买和邮寄奢侈品的海外个人购物者或专业机构的依赖逐渐降低。

在对近 1500 名中国消费者进行研究后,贝恩得出了 2015 年的热门购买地榜单。汇率的优势和具有竞争力的奢侈品定价使得日本、韩国、欧洲、澳大利亚成为中国旅客热衷的购物地。与之形成对比的是,中国内地消费者在中国香港和中国澳门的奢侈品消费下降了约 25%。

另外,随着电商推出了中文网站 、通过大力投入营销活动提高在消费者中的知名度、更好的客户服务和产品保障 、更方便的跨境支付工具开始出现(更多海外网站接受 支付宝和银联,提供分期支付等),上跨境电商和海外网站买买买逐渐普及开来,这部分约占中国奢侈品消费额的12%。

贝恩咨询预测,由于市场竞争态势以及受益于人民币贬值等影响, 预期 2016 年奢侈品行业将会有更多价格调整举措。

遇上市场寒冬的奢侈品要和顾客谈“稀缺”、谈“专属”

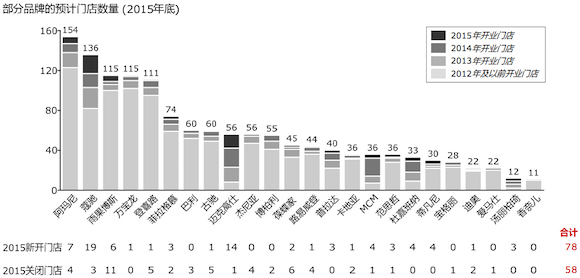

在过去的 15 年间,时尚大牌的中国战略可用“扩张”二字概括。直到国内销售出现下滑,品牌方才开始正视门店坪效,“关店潮”由此而起。LV 去年 11 月接连关闭 3 家店铺,而关闭业绩不佳的门店,谨慎选择开新店的地点和时间,是大多数奢侈品牌在这一大背景下做出的选择。

世邦魏理仕在去年 11 月发布的《演变中的中国零售业格局之奢侈品》中提到,一线奢侈品牌从制定选址目标到门店开业通常有半年以上的滞后。也就是说,2013-2014 年新增的门店数反应的其实是 2013 年以前的拓展需求。如今总体门店数已经出现饱和迹象,关店趋势在中短期内或将延续。

精耕细作的时候到了。削减门店数量后的坪效得到提升,很多品牌还意识到,它们应该趁机找回因过度扩张而变得模糊的品牌独特性与稀缺性。这两者恰恰是区分奢侈品与时尚单品的关键词。奢侈品行业的资深管理者 Vincent Bastien 曾在《奢侈品策略》中写道:“它(奢侈品)之所以能成为奢侈品,重要原因就在于难以企及、不易获取。”

另一方面,奢侈品管理者在中国面临着比全球年轻 10 岁的消费者。这批新兴消费群更加注重时尚度、个性化、体验化,因而品牌在产品与店铺设计上挖空心思满足顾客,努力延长他们在店中逗留的时间。就以意大利时装品牌 Dolce & Gabbana 为例,它在上海恒隆广场推出了独家限量陶器系列。

奢侈品零售商近期在国内的扩张已日趋谨慎,可高端购物中心的空间仍然需要被填满。为了争夺品牌,内地的商场业主甚至愿意协商租金。线上营销支出大幅度提高

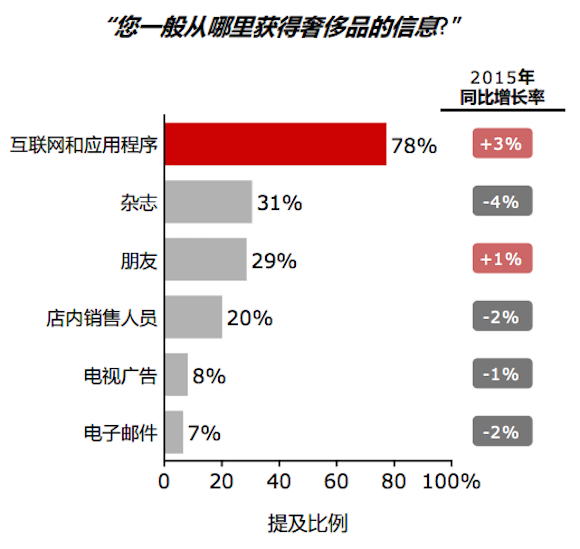

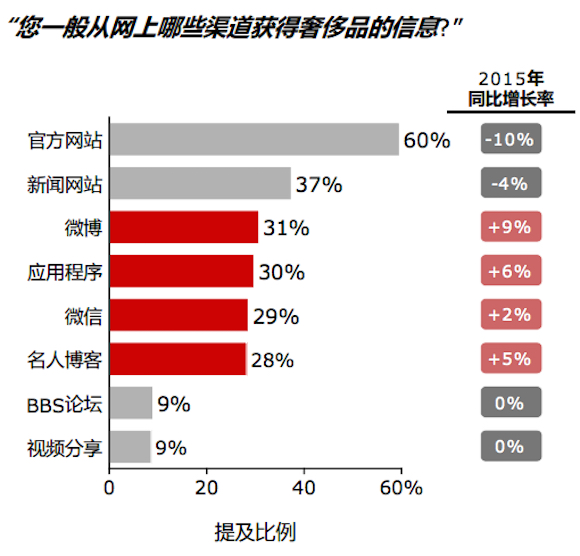

如今已经很难找出抗拒网络的奢侈品牌了。从贝恩调研数据来看,78%的受访者通过互联网和应用程序获得奢侈品信息。在网络细分渠道中,微博、应用程序、微信和名人博客的使用率不断提升,传统的官方网站和新闻网站正呈现下滑态势。

数字化已是大势所趋。为抓牢消费者眼球,奢侈品牌在 2015 年的平均数字营销支出占比超过了 35%。微博、微信、官网是标配,不少品牌还会选择与视频网站合作。例如英国奢侈品牌 Burberry 就将它的化妆视频课程、时装秀放上了优酷官方主页。

基本所有的一线奢侈品牌都在中国开通了微信公众号和官方微博,部分还开发了自己的中文 APP,不久前 Prada 也姗姗来迟地设立了它的官方微博账号。其中以 Chanel 的微博粉丝数量最多,已达 160 万;但又数 Coach 最为勤劳,一共发出了 6000 个帖子。通过这些线上渠道,品牌得以直接和潜在消费者互动,掌握发布信息的主动权。比如 Chanel 通过微博、微信和官方网站独家发布“走进香奈儿”的微电影系列中文版,Coach通过 APP 发布互动式照片分享活动“我的蔻驰和宠物”等。

[来源:界面 记者/邵卉]

51010502010111号

51010502010111号