地区方面:

欧洲、中东市场贡献了总销售额的 39%,同比增速6%,欧元强势,增速有所放缓,但中东以及非洲仍有两位数的增速

亚太地区是集团的第二大市场,占到总销售额38%,香港和中国内地市场明显下滑(其中中国内地主要是批发销售下滑),但其他地区的表现抵消了香港和中国内地的弱势,该市场整体销售额下滑2%,按不变汇率保持平稳

美国市场各品类产品需求依然高涨,保持了两位数增速,按不变汇率同比增长 13%

日本市场仍受增税前奢侈品消费陡增的后续影响,销售额同比下降 13%,按不变汇率同比下降 7%

销售渠道方面:

零售渠道,包括直营店铺和 Net-a-Porter 奢侈品电商,同比增长4%,集团直营店本期内增加43家,达到1099家,新店主要开设在高增速的市场以及旅游目的地

批发渠道,包括特许加盟商,保持平稳

品类方面:

珠宝销售额同比增长 1%,达到 26.83亿欧元,整体需求情况良好

手表销售额同比增长 2%,达到 16.25亿欧元,但卡地亚(Cartier)手表表现弱势

其他品类销售额 11.22亿欧元,同比增速 2%

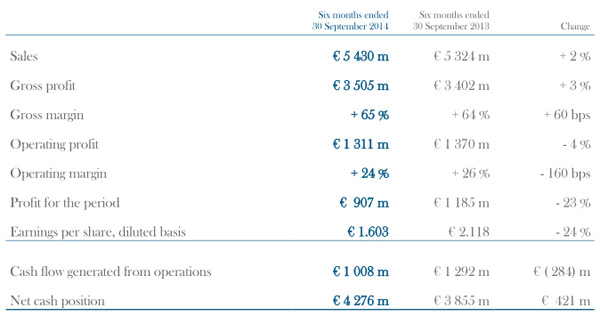

净利润虽然明显低于分析师预期的 10.8亿欧元,但主要归于非经营因素,历峰股价大涨4%,这主要是因为投资者预期的销售情况更糟,而销售额的最终表现超出了预期。

集团解释称成本增长超过销售收入,加之汇率的不利影响,利润最终出现下滑。集团本期为对冲汇率波动风险进行的汇率套期保值交易损失了2.39亿欧元,而去年同期这方面的损益情况是盈利 1.27亿欧元。

历峰总裁 Johann Rupert表达了对未来的信心,投资者似乎也持同样态度,股价在当天下午上涨 4.04%,达到83.75瑞士法郎。

51010502010111号

51010502010111号